Reicher Mann und armer Mann, standen da und sahn sich an. Und der Arme sagte bleich: wär ich nicht arm, wärst du nicht reich.

Bertolt Brecht hat mehr von Volkswirtschaft verstanden, als 90 Prozent der deutschen Ökonomen oder führende Politiker, die als Abgeordnete des deutschen Bundestages oder als Regierung über Maßnahmen entscheiden, die unser aller Schicksal bestimmen.

In dieser Woche erreichten uns neue Zahlen zur Vermögensverteilung, die eigentlich niemanden überraschen dürften. Daneben tobt die Rentendebatte, in deren Schlepptau eine neuerliche PR-Offensive der Versicherungslobby folgt. Selbst diesen unbedeutenden Blog erreichen Mails von irgendwelchen Agenturen, deren Texte und Grafiken über tolle Anlagemöglichkeiten zur Vermeidung von Altersarmut ich doch gern verwenden könne.

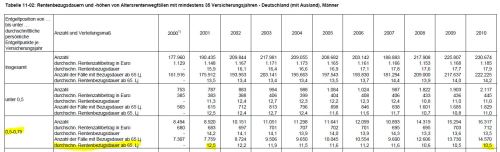

Die große Volksverdummungs-Stiftung mit Namen Warentest veröffentlicht wieder Berichte über Riester-Renten und stellt völlig überraschend fest, dass nur 5 von 29 Policen im Sinne der Versicherten gut seien. Man fragt sich verwundert, was unabhängig vom Sinn der Riester-Rente aus der staatlichen Zertifizierung geworden ist, die angeblich all diesen Verträgen geprüfte Seriosität verleihen sollte. Es wird einfach weiter manipuliert und dummes Zeug erzählt.

Heiner Flassbeck hat unterdessen herausgefunden, dass die Sparquote der privaten Haushalte seit der Einführung der Riester-Rente im Jahr 2002 praktisch unverändert geblieben ist. Messerscharf kombiniert der Ökonom:

Der Staat hat mehr als zehn Milliarden an Subventionen dafür ausgegeben, dass die Haushalte Ersparnisse, die sie ohnehin gehalten hätten, teilweise durch Riester-Produkte ersetzt, insgesamt aber weniger gespart haben. Sinnloser kann eine Subvention nicht sein.

Es ist doch vollkommen klar, dass die Versicherungsbranche bei solch einem Befund leicht in Panik gerät und ein Versiegen der vom Staat am Sprudeln gehaltenen, kommerziell sehr lukrativen Ölquelle befürchtet. Denn im Gegensatz zu den Politikernasen beherrschen die Damen und Herren Finanzvertreter die Grundrechenarten und setzen sie für ihre Zwecke ein.

Möglicherweise könnte ja ein Blitzerwarner helfen, um die Zunahme absurder Entscheidungen zu verhindern. Geblitzt wurde auf der herbstlichen Sommerpressekonferenz der Bundeskanzlerin ja viel. Doch relativ unbemerkt und unwidersprochen durfte sie Unglaubliches in die Notizblöcke diktieren:

Wegen der sehr hohen Verschuldung sind die Finanzmärkte in Sorge, ob wir die Schulden jemals zurückzahlen können. Deshalb müssten die Ausgaben für den öffentlichen Sektor in vielen Euro-Staaten zurückgeschnitten werden, auch wenn dies in einer Übergangsphase sicher zu negativen Wachstumsimpulsen führe, sagte Merkel. Dafür zeige sich etwa in Spanien und Portugal aber bereits, dass durch den eingeschlagenen Reform-Kurs wieder Arbeitsplätze in der Industrie- und Exportwirtschaft entstünden.

Quelle: Reuters

Ihr blute übrigens das Herz, weil vor allem die Griechen mit niedrigem Einkommen unter der Krise zu leiden hätten. Die Sorge der Finanzmärkte wiege aber schwerer und der Hunger, den die Menschen im angeblich wieder aufstrebenden Portugal verspüren und der sie deshalb zu Tausenden auf die Straße treibt, scheint bei Frau Merkel und den Hauptstadtjournalisten in Berlin noch nicht angekommen zu sein. Der Reform-Kurs wirke ja, so die Botschaft. Wen interessieren schon die Realitäten. Zum Beispiel, dass Portugals Wirtschaft in diesem Jahr um weitere 3,3 Prozent geschrumpft und die Arbeitslosigkeit auf das Rekordniveau von 15,7 Prozent angestiegen ist.

Das sei ja nur eine Übergangsphase mit negativen Wachstumsimpulsen. Aha. So etwas kann Frau Merkel, kann auch jeder andere heute einfach sagen, ohne das jemand die betreffende Person für einen Schwachkopf oder eine Schwachköpfin hält. Wie gut, dass es da noch ehemalige Finanzminister gibt, die mit frischen Konzepten zur Regulierung der Kapitalmärkte aufwarten. Bei der Vorstellung der Steinbrück-Biografie – ich dachte, die hätte Su-Peer schon mit dem Buch Unterm Strich abgeliefert rührt ein weiterer Ex-Finanzminister (Theo Waigel) die Werbetrommel für den Starökonomen der SPD.

Ja, er kann es, sagte Waigel. Nur was? Schach vielleicht? Im vergangenen Jahr hatte diesbezüglich Altkanzler Helmut Schmidt wohl unbeabsichtigt aber dennoch Zug um Zug Steinbrücks Schwächen offengelegt. Waigel attestiert ihm nun ökonomischen Sachverstand und das Gerede um die Kandidatenfrage, wer auch immer das für wichtig hält, breitet sich weiter aus.

Dabei hätte ich von allen Kandidaten und der amtierenden Regierung einmal die fünf Konten der volkswirtschaftlichen Gesamtrechnung erklärt bekommen, von denen der oben zitierte Bertolt Brecht offenbar mehr verstanden zu haben scheint.

Professor Bontrup, Sprecher der Arbeitsgruppe Alternative Wirtschaftspolitik übernimmt:

Auf Konto eins, das sind die privaten Haushalte haben sich zwischen 1991 und 2010 1986,7 Mrd. Euro an Vermögen angesammelt. Das sind im Schnitt rund 100 Mrd. pro Jahr. Wo die gelandet sind, steht im aktuellen Armutsbericht. Auf Konto zwei, das sind die nichtfinanziellen Kapitalgesellschaften, also produzierende Unternehmen, standen zum selben Zeitpunkt 414,9 Mrd. Euro Schulden, was auch vollkommen normal ist, da Unternehmen für Investitionen Kredite aufnehmen müssen. Auf Konto drei haben die Finanzinstitute, also Banken, Versicherungen und die Bundesbank ein Vermögen von 260,1 Mrd. Euro zwischen 1991 und 2010 angesammelt, was durchaus verwunderlich ist, wenn man das Gerede vom Misstrauen und einer angeblichen Kreditklemme in Erinnerung hat.

Auf Konto vier kommen nun endlich die nächsten Schuldner. Der Staat, also alle öffentlichen Haushalte (Bund, Länder, Kommunen) und die Sozialversicherungen. Sie haben zwischen 1991 und 2010 Schulden in Höhe von 958,9 Mrd. Euro angehäuft. Das sind durchschnittlich rund 48 Mrd. Euro neue Schulden pro Jahr. Wenn man jetzt mal alles zusammenaddiert, fehlt etwas, damit die Bilanz ausgeglichen ist. Und zwar noch weitere Schulden in Höhe von 873 Mrd. Euro. Die sind in Konto fünf verbucht, das die Überschrift Ausland trägt. In diesem Konto ist das in diesem Blog immer wieder thematisierte Bilanzungleichgewicht erkennbar. Der Exportweltmeister hat Forderungen in gigantischer Höhe angehäuft. Dafür hat der deutsche Michel nun seinen Gürtel enger geschnallt.

Zwischen all diesen Konten besteht ein Zusammenhang. Die rund 2 Billionen Euro Vermögen brauchen zwangsläufig einen Schuldner, um überhaupt als Vermögen existieren zu können. Will man also die Schulden abbauen oder neudeutsch bremsen, muss man zwangsläufig auch Vermögen reduzieren oder dessen Vermehrung einbremsen. Da dass aber nicht im Interesse der Vermögenden ist, werden zwischen den Konten allerhand trickreiche Umbuchungen vorgenommen. Meistens fällt dem Konto vier dabei die Rolle des Schurken zu. Allein in den Krisenjahren 2009 und 2010 hat sich die Staatsverschuldung um 72 Mrd. bzw. 82 Mrd. Euro erhöht.

Das musste so sein, weil die Vermögenden ihre Verluste an den Finanzmärkten nicht durch einen Vermögensverlust bezahlen wollten. Die privaten Haushalte haben im Gegenteil im Jahr 2009 ihr Vermögen um zusätzliche 136 Mrd. Euro steigern können. Um das zu realisieren, mussten auf der anderen Seite auch die Schulden in den Konten vier und fünf steigen.

Bei der politisch veranlassten Umbuchung hat übrigens der oben kurz erwähnte und ach so kompetente Ökonom Steinbrück als Finanzminister und Best-Krisenmanager-Ever im Verwendungszweck des Überweisungsträgers das Wörtchen systemrelevant eintragen lassen. Sie erinnern sich? Nun brauchte nur noch eine sprachliche Umdeutung der Vermögenskrise in eine Staatsschuldenkrise zu erfolgen und der Drops war gelutscht.

Es ist übrigens witzig, dass Steinbrücks angeblich bahnbrechendes Konzept den Umbau der Deutschen Bank vorsehen soll. Die Manager müssten sich warm anziehen, heißt es. Wie warm Steinbrück im Herbst 2008 wohl angezogen war, als ihn Ackermann über den Tisch gezogen hat und er kreidebleich mit seiner Chefin Angela vor die Presse trat, um eine Garantie für die Spareinlagen aller Deutschen abzugeben, können wir wohl jenseits des Protokolls in Steinbrücks Biografie nachlesen.

Und morgen suchen wir alle einen Namen für die neue Billig-Airline der Lufthansa.

Gute Nacht.

19

SEP.